令和4年度税制改正の主な内容(2022年9月7日更新)

固定資産税

商業地等の土地に係る固定資産税及び都市計画税の負担調整措置について

景気回復に万全を期すため、土地に係る固定資産税・都市計画税の負担調整措置について、激変緩和の観点から、令和4年度に限り、商業地等に係る課税標準額の上昇幅を評価額の2.5%(現行5%)とします。

個人住民税

住宅ローン控除の適用期間の延長について

住宅ローン控除について、所得税の適用期間の延長や控除率及び控除期間の見直しに伴い、所得税から控除しきれなかった額を控除限度額の範囲で個人住民税から控除する措置の見直し・延長を行います。

※令和5年度の個人住民税から適用されます。

【個人住民税における主な改正内容】

- 適用期間について、令和3年12月31日から4年間延長し、令和7年12月31日までに居住開始した者が対象になります。

- 控除限度額について、消費税率の引上げに伴う需要平準化対策が終了したため、課税総所得金額等の額の7%(最大13.65万円)から5%(最大9.75万円)に引き下げます。

所得税における住宅ローン控除の見直し・延長についてはこちらをご確認ください。

(リンク先:国土交通省ホームページ)

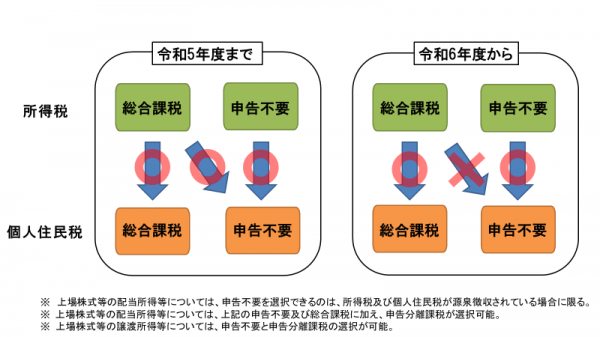

上場株式等の配当所得等に係る課税方式の統一について

上場株式等の配当所得等について、現行制度では、所得税と個人住民税において異なる課税方式を選択することが可能でしたが、金融所得課税の一体化や公平性の観点から異なる課税方式の選択を不可とし、所得税と個人住民税において課税方式を統一させることとします。

※令和6年度の個人住民税から適用されます。

問い合わせ先

このページに関するお問い合わせは税務課です。

本庁舎 3階 〒300-1292 茨城県牛久市中央3丁目15番地1

電話番号:029-873-2111【内線1051~1054(固定資産税)、1056~1059(市県民税・軽自動車税)】 ファックス番号:029-873-7510

メールでのお問い合わせはこちら